![]()

Trong những năm gần đây, Fintech (công nghệ tài chính) đã trở thành một trong những lĩnh vực phát triển nhanh nhất và có ảnh hưởng sâu rộng đến toàn bộ hệ sinh thái tài chính trên toàn cầu. Đến năm 2025, Fintech không chỉ củng cố vững chắc vị thế của mình mà còn trở thành một động lực chính trong việc tái định hình thị trường tài chính thế giới theo hướng phát triển bền vững.

Fintech toàn cầu: Xu hướng và động lực phát triển

Theo báo cáo mới nhất từ Đại học Cambridge, ngành Fintech trên toàn thế giới đang dần chuyển từ giai đoạn tăng trưởng nóng hậu đại dịch COVID-19 sang giai đoạn tăng trưởng ổn định và bền vững. Cụ thể, tốc độ tăng trưởng khách hàng trung bình trong năm 2022-2023 đạt 37%, giảm so với mức 55% giai đoạn 2020-2021, điều này cho thấy sự trưởng thành và bình thường hóa của thị trường khi ngành công nghiệp này chuyển mình từ giai đoạn đẩy mạnh số hóa do đại dịch sang giai đoạn cân bằng hơn. Đáng chú ý là doanh thu của ngành vẫn giữ đà tăng trưởng mạnh mẽ, đạt khoảng 40%, cùng với mức tăng lợi nhuận khoảng 39%.

Một trọng tâm quan trọng của Fintech chính là sự bao trùm tài chính. Các công ty công nghệ tài chính hướng tới việc phục vụ những phân khúc khách hàng truyền thống ít được tiếp cận dịch vụ tài chính đầy đủ như các doanh nghiệp siêu nhỏ, nhỏ và vừa (57% khách hàng); nhóm người có thu nhập thấp (47%) và phụ nữ (41%). Những phân khúc này không chỉ nâng cao khả năng tiếp cận tài chính mà còn tạo ra doanh thu lớn, đặc biệt tại các nền kinh tế mới nổi và các quốc gia đang phát triển.

Quan hệ đối tác được xem là chiến lược then chốt trong ngành Fintech. Khoảng 84% các công ty Fintech đang hợp tác với các tổ chức tài chính truyền thống, thông qua các phương thức như tích hợp API (52%), hợp tác với nhà cung cấp công nghệ (41%) và ký kết thỏa thuận tài trợ (36%). Công nghệ và hạ tầng được xác định là động lực chính thúc đẩy các mối quan hệ hợp tác này (48%), tiếp theo là việc nâng cao sự tin cậy và uy tín (34%) cùng việc đổi mới sản phẩm và dịch vụ (34%).

Việc áp dụng công nghệ mới trong Fintech ngày càng mạnh mẽ, đặc biệt là trí tuệ nhân tạo (AI). Hiện khoảng 80% các công ty Fintech đã và đang triển khai AI trong các hoạt động kinh doanh, tập trung chủ yếu vào dịch vụ khách hàng và tự động hóa quy trình. Kết quả là, nhiều doanh nghiệp công nghệ tài chính báo cáo cải thiện rõ rệt về trải nghiệm khách hàng (83%), giảm thiểu chi phí vận hành (75%) và tăng lợi nhuận (75%). Trong bối cảnh chuyển đổi liên tục, ngành Fintech chú trọng phát triển các chủ đề then chốt như AI, khả năng tương tác khu vực, ngân hàng mở và tài chính mở trong 5 năm tới. Điều này định hướng chiến lược phát triển bền vững, mở rộng hoạt động vượt biên giới, tích hợp sâu hơn với hạ tầng tài chính truyền thống, từ đó giúp Fintech tiến từ giai đoạn gián đoạn sang hợp tác chuyển đổi trong lĩnh vực tài chính kỹ thuật số.

Thực trạng và triển vọng Fintech tại Việt Nam

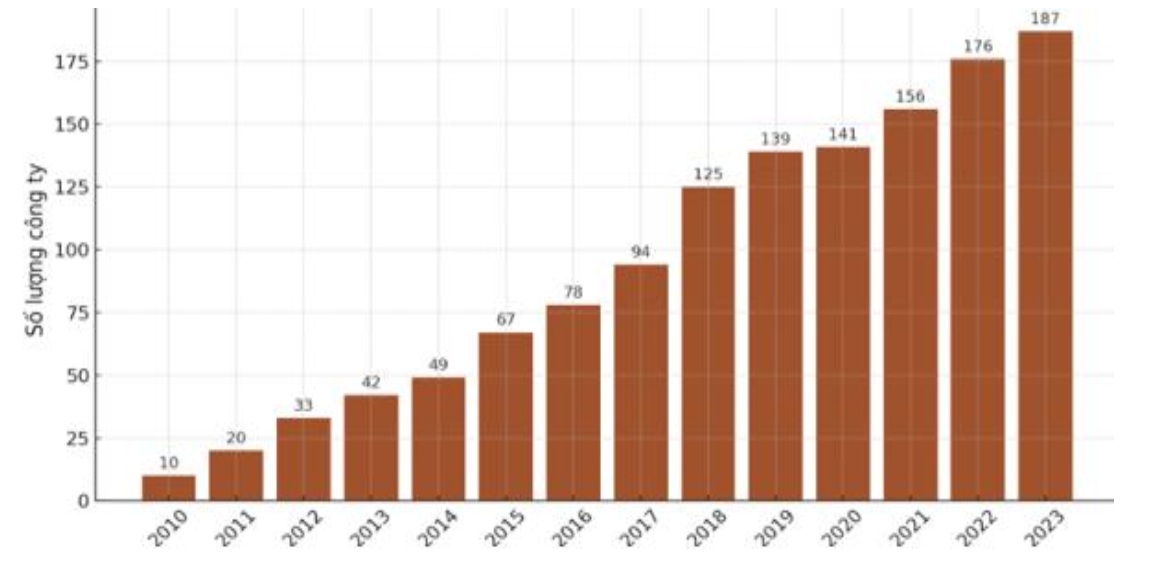

Tại Việt Nam, thị trường Fintech đang bước vào giai đoạn phát triển mạnh mẽ và đa dạng. Từ chỉ khoảng 10 công ty năm 2010, đến năm 2023, số lượng doanh nghiệp Fintech đã tăng lên 187, bao phủ nhiều lĩnh vực như thanh toán điện tử, cho vay ngang hàng (P2P), quản lý tài sản và công nghệ bảo hiểm,…

Số lượng công ty Fintech ở Việt Nam giai đoạn 2010-2023

Trong đó, thanh toán số là lĩnh vực chiếm ưu thế về quy mô và mức độ sử dụng. Việt Nam trước đây từng là một trong những quốc gia sử dụng tiền mặt nhiều nhất châu Á, nhưng nhờ tác động của đại dịch Covid-19, tỷ lệ giao dịch không dùng tiền mặt đã vọt lên 95%, thuộc top cao nhất khu vực Đông Nam Á. Người tiêu dùng Việt Nam nhanh chóng chuyển sang các phương thức thanh toán mới như thẻ trực tuyến, thanh toán không tiếp xúc qua điện thoại di động, thanh toán hóa đơn điện tử và mua sắm tại các siêu thị. Nhờ đó, giá trị giao dịch kỹ thuật số tăng từ 5,5 tỷ USD năm 2017 lên hơn 24 tỷ USD năm 2023.

Lĩnh vực cho vay ngang hàng (P2P lending) cũng phát triển nhanh với hơn 100 công ty hoạt động. Các doanh nghiệp chủ yếu tập trung vào cho vay tiêu dùng và hỗ trợ doanh nghiệp nhỏ, với vốn điều lệ chủ yếu dưới 10 tỷ đồng. Mặc dù lãi suất cho vay theo quy định không vượt quá 20%/năm, các khoản phí dịch vụ đi kèm có thể khiến chi phí đặt ra cho khách hàng lên tới 30%-50%/năm, đòi hỏi sự giám sát nghiêm ngặt từ cơ quan quản lý để bảo vệ quyền lợi người vay.

Ngành cho vay tiêu dùng được đánh giá có nhiều tiềm năng phát triển mạnh nhờ tăng trưởng kinh tế tích cực và thu nhập bình quân đầu người cải thiện. Các công ty lớn như Home Credit và FE Credit chiếm thị phần hùng mạnh, cung cấp sản phẩm đa dạng từ thẻ tín dụng đến các dịch vụ mua hàng trả sau. Mô hình mua ngay trả sau (BNPL) ngày càng phổ biến tại Việt Nam, với sự hỗ trợ của các nền tảng như Kredivo, giúp thúc đẩy doanh số bán hàng và tăng cơ hội cho người tiêu dùng tiếp cận dịch vụ tài chính ngắn hạn.

Cùng với sự phát triển của thị trường tiêu dùng, lĩnh vực quản lý tài sản cũng đang mở rộng với sự tham gia của nhiều công ty Fintech như Finhay, Anfin cùng các nền tảng huy động vốn tập trung vào nhóm khách hàng trẻ, có nhu cầu quản lý và tích lũy tài sản. Một bước tiến lớn là việc Finhay mua lại công ty chứng khoán Vinasecurities để mở rộng khả năng phát triển sản phẩm và tăng cường huy động vốn.

Ngành công nghệ bảo hiểm (Insurtech) tại Việt Nam tuy còn nhỏ bé, chỉ chiếm khoảng 3% tổng doanh thu thị trường bảo hiểm nhưng đang tăng trưởng với các công ty như Papaya và SAMO. Các công ty này đối mặt nhiều thách thức, đặc biệt trong việc tự bảo lãnh phát hành sản phẩm bảo hiểm, đòi hỏi phải hợp tác với các bên thứ ba để giảm thiểu rủi ro và tăng cường khả năng cạnh tranh. Ngoài ra, thói quen sử dụng các sản phẩm bảo hiểm truyền thống vẫn là rào cản cần vượt qua để thúc đẩy chuyển đổi sang bảo hiểm số.

Bên cạnh đó, sự phát triển của các ngân hàng số (Neobank) cũng diễn ra nhanh, đặc biệt trong bối cảnh số hóa các ngân hàng truyền thống vẫn còn chậm chạp. Một số đơn vị nổi bật như FinFan đã cung cấp các dịch vụ đa dạng bao gồm chuyển tiền xuyên biên giới, thanh toán hóa đơn, đầu tư và cho vay, tạo thêm nhiều cơ hội tiếp cận dịch vụ tài chính tiện lợi cho người dùng cũng như nhà đầu tư.

Fintech và tài chính xanh bền vững tại Việt Nam

Một lĩnh vực đang nhận được nhiều sự chú ý là phát triển tài chính xanh dựa trên ứng dụng công nghệ tài chính, nhằm thúc đẩy mục tiêu phát thải ròng bằng 0 đến năm 2050 theo cam kết quốc gia. Fintech không chỉ giúp mở rộng khả năng tiếp cận vốn cho các dự án bền vững mà còn nâng cao tính minh bạch, hiệu quả và khả năng giám sát dòng vốn xanh thông qua các công nghệ như blockchain, AI và dữ liệu lớn.

Blockchain hỗ trợ xác minh tính hợp pháp và hiệu quả của các dự án xanh, làm cho trái phiếu và tín dụng xanh trở nên hấp dẫn hơn đối với nhà đầu tư. AI và Big Data giúp phân tích rủi ro môi trường, dự báo tác động dài hạn của các dự án và hỗ trợ các tổ chức tài chính trong quyết định cấp vốn chính xác và kịp thời hơn. Công nghệ IoT đóng vai trò theo dõi tác động môi trường trong thời gian thực, tăng cường trách nhiệm giải trình của doanh nghiệp nhận vốn xanh.

Để tối ưu hóa tiềm năng của Fintech trong phát triển tài chính xanh, Việt Nam cần xây dựng các chính sách đồng bộ, hoàn thiện khung pháp lý, phát triển hạ tầng công nghệ, và đổi mới các kênh huy động vốn xanh như phát hành trái phiếu xanh điện tử trên nền tảng blockchain, khuyến khích phát triển các nền tảng huy động vốn cộng đồng cho dự án xanh.

Ngoài ra, việc thúc đẩy đổi mới sáng tạo và cơ chế thử nghiệm chính sách có kiểm soát cho Fintech xanh sẽ tạo điều kiện cho các doanh nghiệp thử nghiệm và phát triển các mô hình mới trong môi trường an toàn, giúp thúc đẩy nhanh chóng sự phát triển bền vững trong lĩnh vực tài chính.

***

Fintech đang đóng vai trò ngày càng quan trọng trong việc chuyển đổi hệ sinh thái tài chính toàn cầu và tại Việt Nam. Từ một ngành công nghiệp mới nổi, Fintech đã trở thành một phần không thể thiếu trong chiến lược phát triển kinh tế số và tài chính bền vững. Ở Việt Nam, sự phát triển đa dạng các lĩnh vực Fintech như thanh toán điện tử, cho vay ngang hàng, quản lý tài sản, công nghệ bảo hiểm và ngân hàng số không chỉ thúc đẩy tăng trưởng kinh tế mà còn góp phần nâng cao khả năng tài chính bao trùm.

Phát triển tài chính xanh với sự hỗ trợ của Fintech mở ra những cơ hội mới cho Việt Nam trong việc thực hiện các mục tiêu phát triển bền vững quốc gia. Tuy nhiên, để phát huy tối đa tiềm năng này, sự phối hợp chặt chẽ giữa chính phủ, doanh nghiệp, tổ chức tài chính và các nhà đầu tư là yếu tố quyết định, nhằm xây dựng một hệ sinh thái tài chính xanh mạnh mẽ và hiệu quả trong tương lai.

Minh Thư

----------------------------------------

Tài liệu tham khảo chính

[1] Đào Mỹ Hằng, Lê Thị Diệu Linh. (2024). Sự phát triển của Fintech và thách thức đối với các ngân hàng thương mại Việt Nam. https://tapchinganhang.gov.vn/su-phat-trien-cua-fintech-va-thach-thuc-doi-voi-cac-ngan-hang-thuong-mai-viet-nam-10431.html

[2] Nguyễn Thị Nhàn. (2025). Phát triển tài chính xanh dựa trên ứng dụng công nghệ tài chính và các hàm ý chính sách cho Việt Nam. https://www.quanlynhanuoc.vn/2025/03/11/phat-trien-tai-chinh-xanh-dua-tren-ung-dung-cong-nghe-tai-chinh-va-cac-ham-y-chinh-sach-cho-viet-nam/

[3] P.A.T (NASATI). (2025). Những xu hướng định hình công nghệ tài chính năm 2025. https://www.vista.gov.vn/vi/news/khoa-hoc-ky-thuat-va-cong-nghe/nhung-xu-huong-dinh-hinh-cong-nghe-tai-chinh-nam-2025-10622.html

[4] Phùng Thị Thu Hà. (2025). Thực trạng và triển vọng phát triển công nghệ tài chính (Fintech) ở Việt Nam. https://kinhtevadubao.vn/thuc-trang-va-trien-vong-phat-trien-cong-nghe-tai-chinh-fintech-o-viet-nam-31074.html

[5] WEF. (2025). The Future of Global Fintech: From Rapid Expansion to Sustainable Growth Second Edition.