![]()

Thị trường fintech toàn cầu đang chuyển dịch từ giai đoạn tăng trưởng nhanh sang phát triển bền vững, với sự đa dạng về mô hình kinh doanh và phân bố địa lý. Các khu vực như châu Á - Thái Bình Dương, châu Âu và Mỹ Latinh ghi nhận mức tăng trưởng đáng kể về khách hàng, doanh thu và lợi nhuận. Tại Việt Nam, fintech đang phát triển mạnh mẽ, đặc biệt trong lĩnh vực thanh toán số, với sự hỗ trợ từ chính sách và xu hướng tiêu dùng không dùng tiền mặt ngày càng phổ biến.

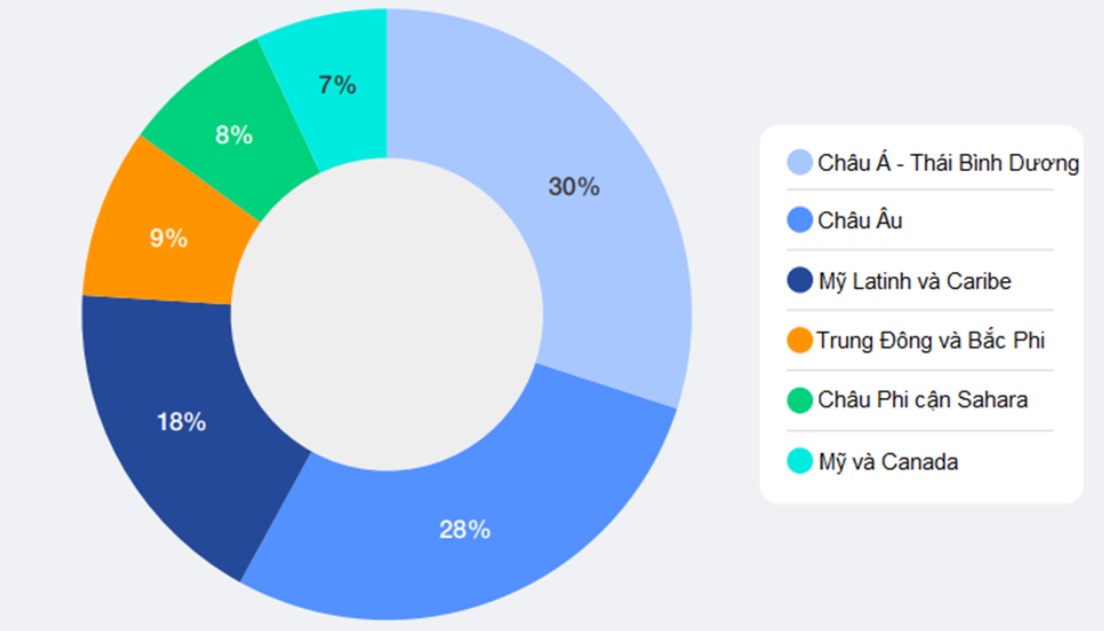

Phân bố khu vực và quốc gia hoạt động, cùng trụ sở chính của các công ty Fintech

Theo báo cáo The Future of Global Fintech: From Rapid Expansion to Sustainable Growth - Second Edition của WEF, mẫu khảo sát bao gồm thông tin từ các công ty công nghệ tài chính hoạt động tại nhiều khu vực địa lý khác nhau, với tổng cộng 717 điểm dữ liệu. Số liệu lớn như vậy là do một công ty fintech có thể có nhiều công ty con hoạt động tại các vùng pháp lý riêng biệt. Nghiên cứu này đảm bảo có ít nhất 50 công ty đại diện từ mỗi khu vực và từng ngành cụ thể trong lĩnh vực fintech, giúp thu thập các thông tin chuyên sâu và có giá trị.

Khu vực châu Á - Thái Bình Dương (APAC) chiếm tỷ trọng phản hồi lớn nhất với 30%, đây cũng là nơi có nhiều công ty fintech phát triển nhanh nhất toàn cầu. Tiếp theo là châu Âu với 28%, khu vực Mỹ Latinh và Caribe (LAC) chiếm 18%, Trung Đông và Bắc Phi (MENA) chiếm 9%. Ngoài ra, các công ty từ châu Phi cận Sahara (SSA) và Bắc Mỹ (Hoa Kỳ và Canada) cũng chiếm tỷ lệ lần lượt là 8% và 7%.

Các trung tâm Fintech lớn gồm Anh, Ấn Độ, Hoa Kỳ, Singapore, Brazil và Indonesia, mỗi nơi có hơn 10 công ty fintech đặt trụ sở chính và chứng kiến sự bùng nổ mạnh mẽ trong lĩnh vực này. Ngoài ra, các quốc gia hoạt động fintech nổi bật còn có UAE, Colombia, Mexico và Đức.

Phân bố các công ty công nghệ tài chính theo khu vực và quốc gia (Nguồn WEF)

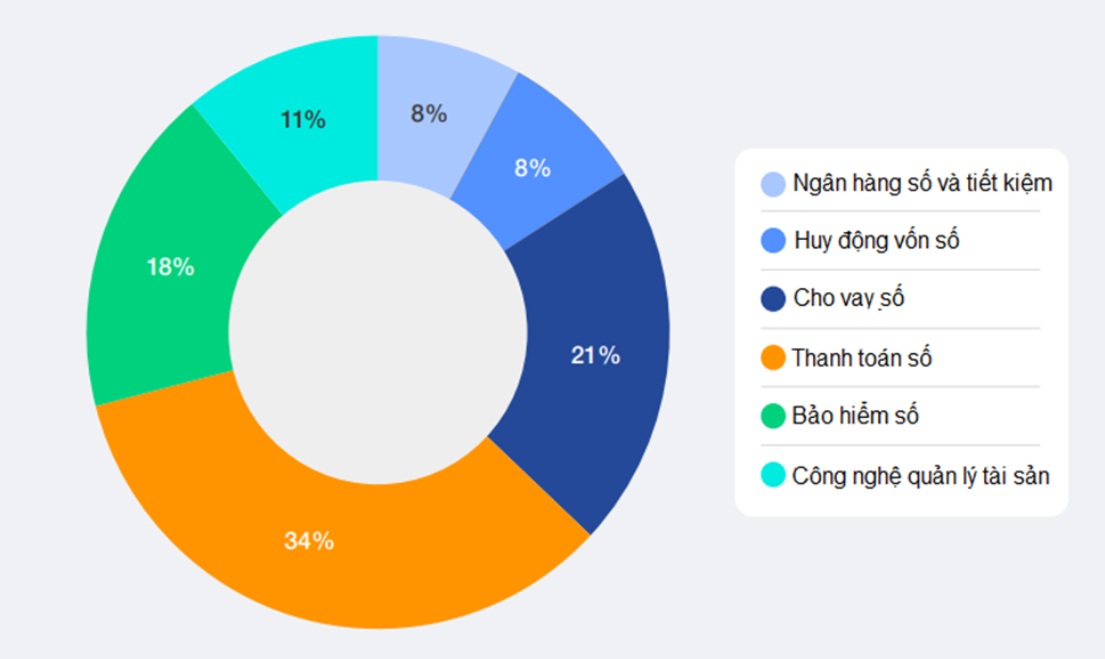

Phân bổ Fintech theo mô hình kinh doanh

Báo cáo tập trung vào sáu ngành chính trong fintech hướng tới khách hàng bán lẻ, và lần này bổ sung công nghệ quản lý tài sản. Trong đó, thanh toán kỹ thuật số là lĩnh vực lớn nhất với 34% số phản hồi, tiếp đến là cho vay kỹ thuật số (21%), công nghệ bảo hiểm (18%) và quản lý tài sản kỹ thuật số (11%). Huy động vốn kỹ thuật số và ngân hàng, tiết kiệm kỹ thuật số chiếm 8% mỗi loại.

Các hình thức thanh toán kỹ thuật số chủ yếu gồm kiều hối xuyên biên giới (45%), chuyển tiền thường xuyên (43%) và kiều hối trong nước (40%). Xu hướng này diễn ra mạnh ở SSA, châu Âu và LAC. Cho vay kỹ thuật số chiếm vị trí thứ hai ở APAC (29%), LAC (26%) và MENA (16%). Tại LAC và châu Âu, các công ty fintech tập trung chính vào cho vay doanh nghiệp qua bảng cân đối kế toán, trong khi tại MENA và APAC, cho vay tiêu dùng chiếm ưu thế.

Trong số fintech hoạt động trong lĩnh vực quản lý tài sản, 50% cung cấp dịch vụ này, theo sau là quản lý tài chính cá nhân (35%) và cố vấn tài chính tự động (21%). Bắc Mỹ và châu Âu là những thị trường hàng đầu với tỷ lệ các công ty fintech hoạt động trong lĩnh vực này lần lượt chiếm 17% và 15%.

Trong lĩnh vực công nghệ bảo hiểm (Insurtech), ba phân khúc phổ biến nhất là nhà cung cấp dịch vụ kỹ thuật (TSP), bảo hiểm theo yêu cầu và quản lý khách hàng. TSP chiếm ưu thế ở hầu hết các khu vực nhưng ít phổ biến hơn ở Mỹ, Canada và APAC, nơi giải pháp quản lý rủi ro và bồi thường được ưu tiên hơn (34% ở APAC). Tại Mỹ và Canada, bảo hiểm dựa trên nhu cầu là phân khúc lớn nhất (44%), với một phần ba số công ty cung cấp bảo hiểm dựa trên tham số.

Phân bố công nghệ tài chính theo mô hình kinh doanh (Nguồn WEF)

Phân bổ doanh thu hàng năm của các công ty Fintech giai đoạn 2022-2023

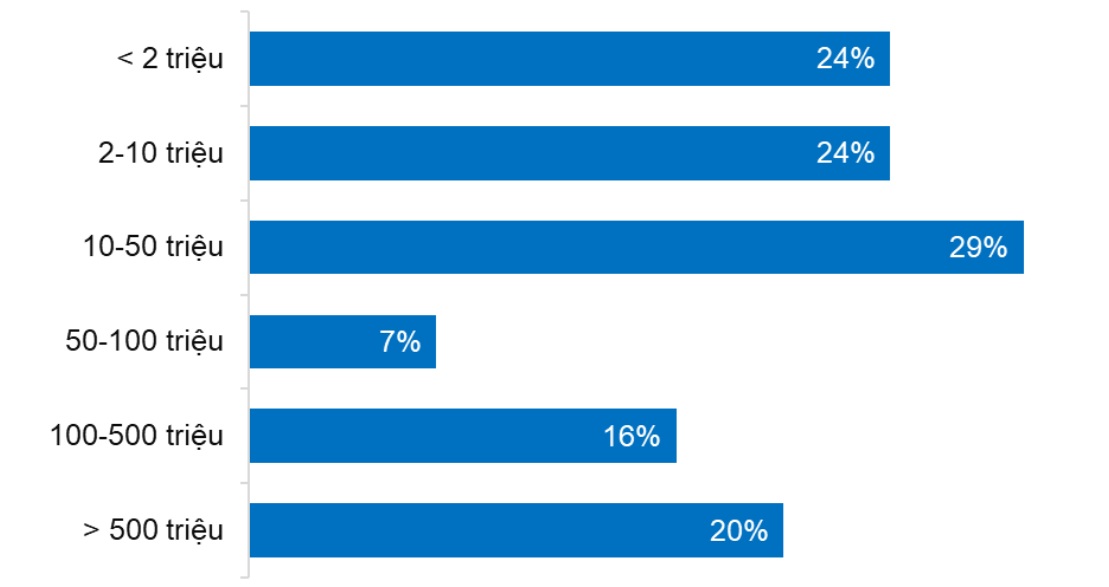

Về doanh thu, 48% công ty fintech có tổng doanh thu hàng năm trong khoảng dưới 2 triệu đô la đến 10 triệu đô la, mỗi nhóm chiếm 24%. 26% công ty có doanh thu từ 10 đến 100 triệu đô la, trong đó 19% từ 10-50 triệu và 7% từ 50-100 triệu đô la. 16% có doanh thu từ 100-500 triệu đô la và 10% trên 500 triệu đô la. Điều này cho thấy đa phần các công ty fintech đang duy trì mức doanh thu nhỏ đến vừa nhưng vẫn ổn định.

Trong các nền kinh tế phát triển (AE) và đang phát triển (EMDE), có khoảng 23% và 26% công ty fintech có doanh thu dưới 2 triệu đô la. AE dẫn đầu với tỷ lệ cao ở các nhóm doanh thu 2-10 triệu và 10-50 triệu đô la, còn EMDE chiếm tỷ lệ cao hơn ở nhóm doanh thu 100-500 triệu đô la.

Phần lớn các ngành fintech, ngoại trừ thanh toán và cho vay kỹ thuật số, đều có xu hướng doanh thu dưới 2 triệu đô la. Huy động vốn kỹ thuật số chiếm tỷ lệ cao nhất (63%), tiếp theo là WealthTech (41%) và ngân hàng số và tiết kiệm (36%). Hầu hết các công ty thanh toán kỹ thuật số báo cáo doanh thu từ 2-10 triệu đô la (29%) và 100-500 triệu đô la (2%).

Phân bố các công ty Fintech theo doanh thu (Nguồn WEF)

Hiệu suất thị trường

Ngành fintech tiếp tục phát triển với những tín hiệu tích cực như tăng doanh thu, lợi nhuận và mở rộng thị trường.

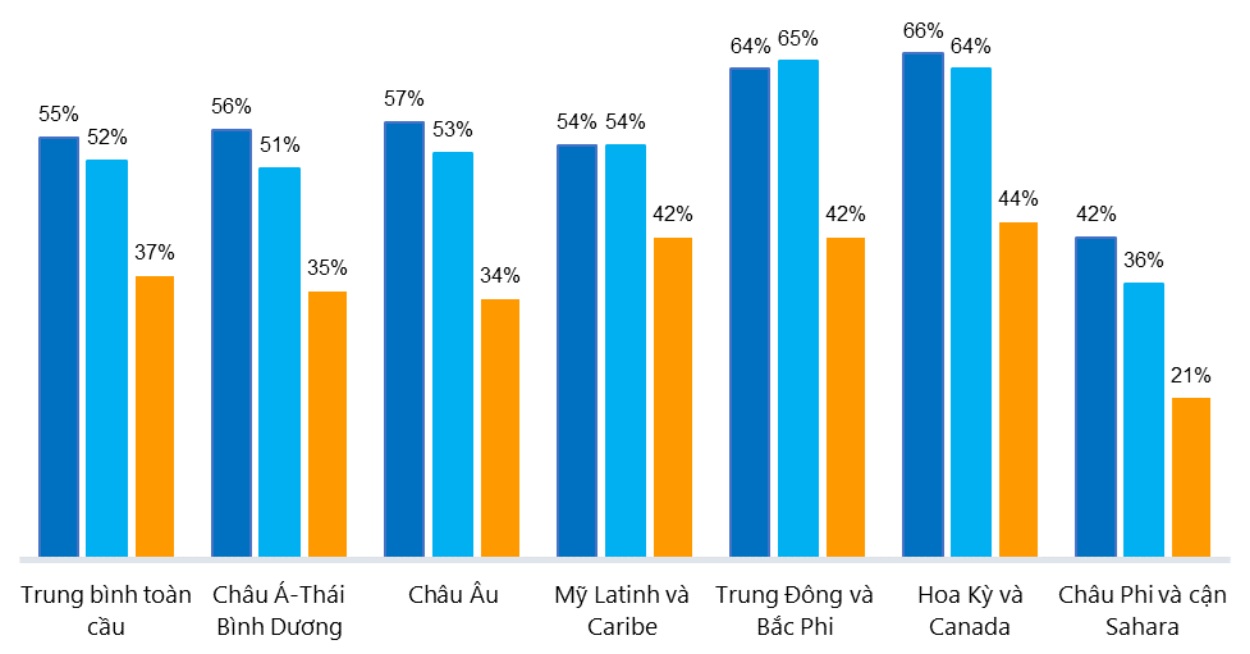

Tăng trưởng khách hàng: Từ năm 2022-2023, tăng trưởng khách hàng trung bình ở các công ty fintech đạt 37%, thấp hơn so với mức 55% trong giai đoạn 2020-2021, cho thấy sự bình thường hóa của thị trường sau đại dịch COVID-19 sau một thời gian áp dụng nhanh chóng các sản phẩm tài chính kỹ thuật số. Các khu vực Bắc Mỹ (Hoa Kỳ và Canada) dẫn đầu với mức tăng trưởng 44%, tiếp đến là MENA và LAC với 42%, trong khi SSA thấp nhất ở mức 21%.

Tỷ lệ tăng trưởng khách hàng (Nguồn WEF)

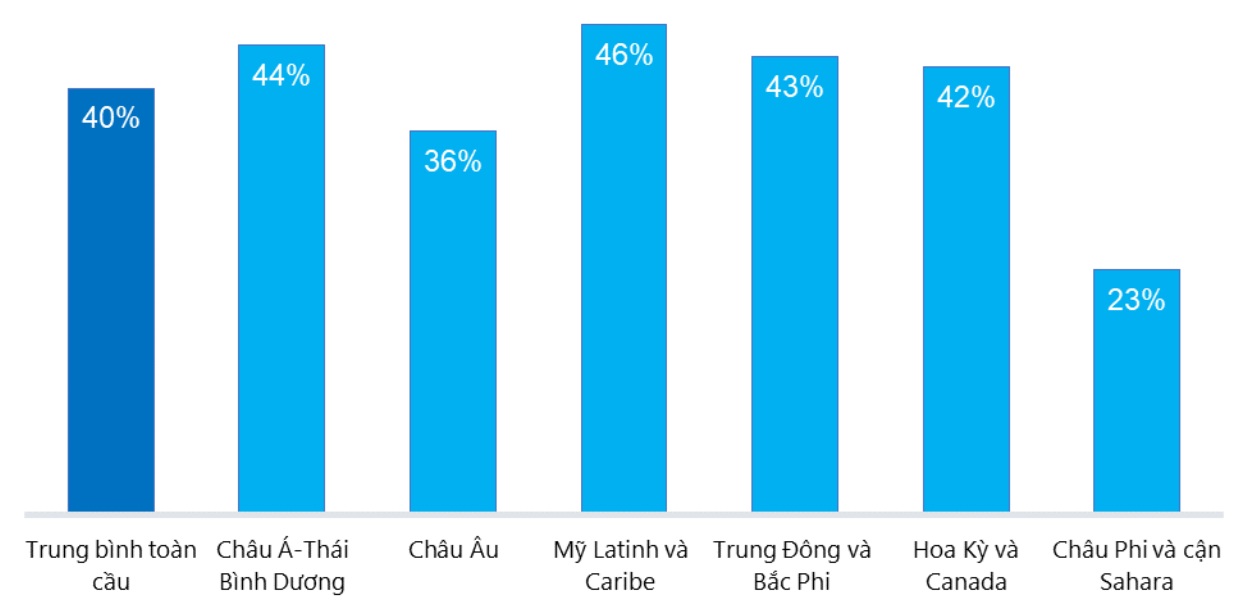

Tăng trưởng doanh thu: Mức tăng trưởng doanh thu trung bình năm 2023 là 40%, phản ánh hiệu suất mạnh mẽ của ngành và sự gia tăng mức độ phụ thuộc vào các dịch vụ tài chính kỹ thuật số để có các giải pháp hiệu quả và dễ tiếp cận. Một số khu vực báo cáo tốc độ tăng trưởng doanh thu cao hơn mức trung bình, khu vực LAC dẫn đầu với 46%, APAC với 44%, MENA 43% và Bắc Mỹ 42%. EMDE ghi nhận tăng trưởng doanh thu tốt hơn AE với 42% so với 39%. Ngân hàng số tăng trưởng doanh thu nhanh nhất với 67%, trong khi fintech bảo hiểm và huy động vốn phát triển chậm hơn.

Tỷ lệ tăng trưởng doanh thu (2022-2023) (Nguồn WEF)

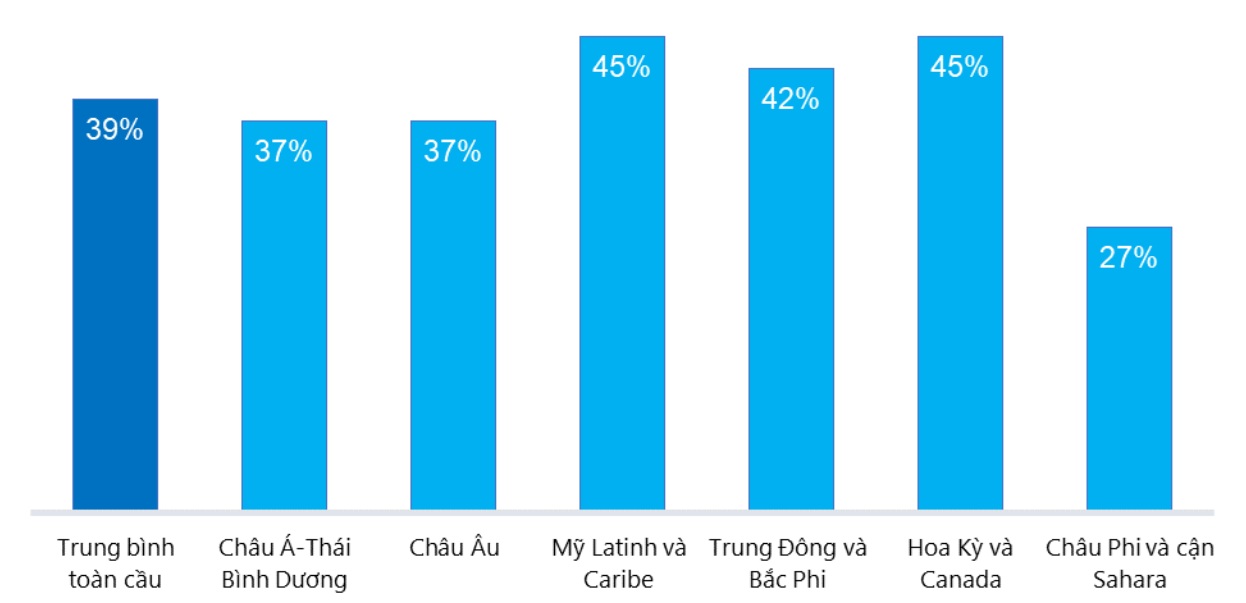

Tăng trưởng lợi nhuận: Tỷ lệ tăng trưởng lợi nhuận của ngành công nghệ tài chính năm 2023 đạt trung bình 39%, trong đó các khu vực như LAC, Hoa Kỳ và Canada có mức tăng trưởng cao nhất, khoảng 45%, tiếp theo là MENA với 42%. Khu vực APAC và châu Âu cùng đạt mức khoảng 37%, gần mức trung bình. Ngược lại, khu vực SSA có tốc độ tăng trưởng thấp nhất ở mức 27%, do chịu ảnh hưởng bởi các khó khăn kinh tế và hạn chế về cơ sở hạ tầng.

Các mối quan hệ đối tác với tổ chức tài chính địa phương và sự tích hợp sản phẩm dành cho doanh nghiệp siêu nhỏ, nhỏ và vừa góp phần quan trọng thúc đẩy lợi nhuận ngành. Trong các lĩnh vực cụ thể, ngân hàng kỹ thuật số và tiết kiệm dẫn đầu với tỷ lệ tăng trưởng lợi nhuận lên đến 59%, kế tiếp là công nghệ bảo hiểm (insurtech) với 42%. Lĩnh vực huy động vốn kỹ thuật số có mức tăng trưởng thấp nhất, chỉ khoảng 14%, phản ánh sự khác biệt rõ rệt về hiệu quả kinh doanh trong các phân khúc fintech khác nhau.

Tỷ lệ tăng trưởng lợi nhuận (2022-2023) (Nguồn WEF)

Thị trường fintech tại Việt Nam

Ngành công nghiệp Fintech tại khu vực Đông Nam Á vẫn đang chứng kiến sự tăng trưởng mạnh mẽ, vượt trội so với nhiều khu vực khác trên thế giới. Tại Việt Nam, lĩnh vực này cũng đang phát triển nhanh chóng, trở thành một điểm đến hấp dẫn cho các nhà đầu tư trong và ngoài nước. Theo IMARC quy mô thị trường fintech Việt Nam đạt 16,9 tỷ đô la Mỹ vào năm 2024 và dự báo Thị trường Fintech Việt Nam sẽ tăng trưởng 14,2% trong giai đoạn 2025-2033.

Vốn hóa đầu tư vào thị trường fintech Việt Nam: Trong năm 2022, tổng giá trị vốn đầu tư vào Fintech Việt Nam đạt 137,9 triệu USD, chiếm 2,3% tổng giá trị các thương vụ trong khu vực. Tuy nhiên, sang năm 2023, con số này giảm mạnh xuống còn 37,5 triệu USD, được huy động qua 8 vòng gọi vốn - tương đương mức giảm tới 90% so với năm trước.

Tổng giá trị giao dịch của các công ty Fintech Việt Nam: Trong giai đoạn 2017-2023, thanh toán số tại Việt Nam chứng kiến giá trị giao dịch tăng nhanh và ổn định, riêng thanh toán thương mại điện tử đạt 17,894 triệu USD vào năm 2023 và dự báo giá trị đạt 22,056 triệu USD vào năm 2025, thanh toán POS di động cũng tăng trưởng mạnh, đạt 3,216 triệu USD và dự báo tăng lên 4,323 triệu USD vào năm 2025. Đến nay, toàn thị trường có khoảng 120 triệu ví điện tử và có hơn 3.300 tỉ đồng được người dân duy trì trong ví điện tử để thực hiện các giao dịch thanh toán.

Tăng trưởng khách hàng: Tại Họp báo Công bố sự kiện Chuyển đổi số ngành Ngân hàng ngày 25/4/2024, Ngân hàng Nhà nước (NHNN) cho biết đến nay, có khoảng 77,41% người Việt Nam trưởng thành có tài khoản ngân hàng, hơn 35 triệu tài khoản thanh toán và khoảng 14,9 triệu thẻ được mở bằng phương thức điện tử eKYC đang hoạt động.

Xu hướng giao dịch của khách hàng: Theo Ngân hàng nhà nước (NHNN) trong năm 2023, thanh toán trên thiết bị di động tăng 59,86% về số lượng và 12,73% về giá trị; thanh toán qua QR code tăng tương ứng 242,46% về số lượng và 157,2% về giá trị so với cùng kỳ năm 2022. Hoạt động thanh toán không dùng tiền mặt và hoạt động ngân hàng số trong 2 tháng đầu năm 2024 so với cùng kỳ năm 2023 tiếp tục đạt tỷ lệ tăng trưởng khá: Giao dịch thanh toán không dùng tiền mặt tăng 59,6% về số lượng và 32,73% về giá trị; qua kênh Internet tăng tương ứng 51,60% và 23,88%; qua kênh điện thoại di động tăng 63,24% và 33,43%; qua phương thức QR code tăng 846,41% và 1.146,14%; qua POS tăng 2,53% và 3,56%.

TP.HCM - điểm sáng phát triển fintech: TP.HCM hiện là trung tâm phát triển fintech hàng đầu cả nước, với khoảng 150 doanh nghiệp đang hoạt động, chiếm hơn 70% tổng số doanh nghiệp fintech tại Việt Nam. Thành phố đang được định hướng trở thành Trung tâm Tài chính Quốc tế (International Financial Centre - IFC), trong đó fintech được xác định là một trong những trụ cột chiến lược. Thành phố cũng đã triển khai nhiều chương trình hỗ trợ khởi nghiệp trong lĩnh vực này, bao gồm gói tài trợ lên đến 400 triệu đồng/dự án cho các giai đoạn từ tiền ươm tạo, ươm tạo đến tăng tốc. Bên cạnh đó, nguồn nhân lực fintech được đánh giá là đã sẵn sàng, nhờ sự bùng nổ của hệ sinh thái startup và nhu cầu chuyên môn ngày càng cao. Ngoài ra, thành phố cũng tích cực tổ chức chuỗi sự kiện, cuộc thi và sáng kiến đổi mới sáng tạo, tiêu biểu như chương trình “Ho Chi Minh Fintech Road 2025”, nhằm tạo động lực phát triển toàn diện cho ngành.

***

Diễn biến thị trường fintech giai đoạn 2022-2023 cho thấy xu hướng phát triển ổn định, với sự gia tăng về doanh thu, lợi nhuận và mở rộng quy mô hoạt động tại nhiều khu vực. Dù tốc độ tăng trưởng khách hàng có chậm lại sau đại dịch, nhưng ngành vẫn duy trì đà phát triển tích cực. Tại Việt Nam, fintech tiếp tục là lĩnh vực tiềm năng, dẫn đầu là các dịch vụ thanh toán số và ngân hàng số, với sự hỗ trợ từ chính sách quốc gia, chuyển đổi số và nhu cầu ngày càng cao của người tiêu dùng.

Minh Thư

----------------------------------------

Tài liệu tham khảo chính

[1] BT. (2024). Chuyển đổi số ngành ngân hàng 2024: “Mở rộng kết nối và phát triển hệ sinh thái số”. https://www.div.gov.vn/chuyen-doi-so-nganh-ngan-hang-2024-mo-rong-ket-noi-va-phat-trien-he-sinh-thai-so?utm_source=chatgpt.com\

[2] HY. (2025). Fintech phát triển vượt bậc, kiến tạo lại tương lai tài chính trong khu vực ASEAN. https://sbv.gov.vn/vi/w/sbv625409

[3] IMARC Group. (2025). Vietnam Fintech Market to Grow at 14.2% During 2025-2033, Stimulated by Rising Preferences for Digital Payments. https://www.imarcgroup.com/fintech-market-vietnam?utm_source

[4] Lê Anh. (2025). TPHCM xây dựng Trung tâm Tài chính Quốc tế tạo đột phá mới trong nhiệm kỳ tới. https://tphcm.chinhphu.vn/tphcm-xay-dung-trung-tam-tai-chinh-quoc-te-tao-dot-pha-moi-trong-nhiem-ky-toi-101250929085946292.htm [5] WEF. (2025). The Future of Global Fintech: From Rapid Expansion to Sustainable Growth Second Edition.