![]()

Tín chỉ carbon đã vượt khỏi khuôn khổ chứng nhận môi trường đơn thuần để trở thành công cụ tài chính then chốt - được xem như “một loại ngoại tệ mới” định hình dòng vốn đầu tư toàn cầu. Trước sức ép từ cam kết Net Zero vào năm 2050 và các hàng rào thuế quan xanh, việc phát triển thị trường carbon không chỉ là trách nhiệm đạo đức mà còn là bài toán sống còn cho năng lực cạnh tranh quốc gia. Đây chính là động lực cốt lõi nhằm tái định vị chiến lược sản xuất và đầu tư của doanh nghiệp Việt Nam trong tương lai.

Tổng quan về tín chỉ carbon và chu trình carbon

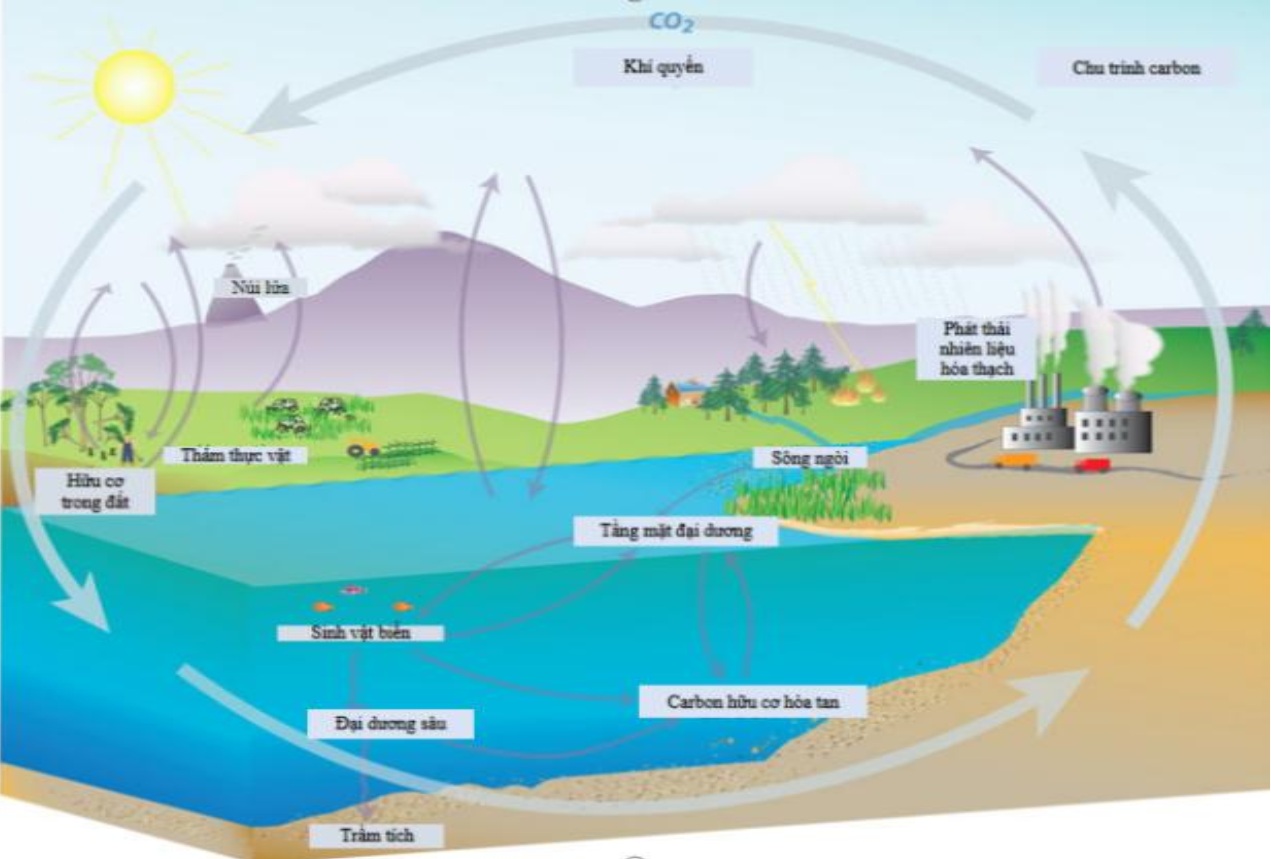

Theo khoản 35 Điều 3 Luật Bảo vệ môi trường 2020, tín chỉ carbon là “chứng nhận có thể giao dịch thương mại và thể hiện quyền phát thải một tấn khí carbon dioxide (CO2) hoặc một tấn khí carbon dioxide (CO2) tương đương”. Để hiểu rõ giá trị thực chất của tín chỉ carbon, cần xuất phát từ nền tảng khoa học về chu trình carbon tự nhiên. Theo Cơ quan Quản lý Khí quyển và Đại dương Quốc gia Hoa Kỳ (National Oceanic and Atmospheric Administration- NOAA), carbon liên tục dịch chuyển giữa khí quyển, đại dương, đất và sinh vật sống thông qua các quá trình sinh - hóa học. Trong trạng thái tự nhiên, chu trình carbon duy trì sự cân bằng động giữa lượng phát thải và khả năng hấp thụ của các bể chứa như rừng, đất hữu cơ và đại dương sâu. Tuy nhiên, kỷ nguyên công nghiệp hóa đã giải phóng lượng carbon tích trữ hàng triệu năm vào khí quyển chỉ trong vài thập kỷ, phá vỡ trạng thái cân bằng này và thúc đẩy hiệu ứng nhà kính. Trong bối cảnh đó, tín chỉ carbon xuất hiện như một cơ chế kinh tế hóa việc phục hồi sự cân bằng sinh thái. Nó chuyển hóa trách nhiệm giảm phát thải thành một tài sản có thể định giá, tạo động lực tài chính để nhân loại bảo tồn và tái tạo các bể chứa carbon tự nhiên.

Chu trình Carbon (hiện nay) (Nguồn: NOAA)

Sự chuyển dịch từ khái niệm khoa học sang tài sản tài chính đòi hỏi một hạ tầng vận hành tương xứng: Thị trường Carbon. Đây chính là nơi các nỗ lực giảm phát thải được định lượng và hữu hình hóa thông qua quy luật cung - cầu, biến các cam kết khí hậu trừu tượng thành những giao dịch có giá trị thực tiễn. Bằng cách định giá cho mỗi tấn carbon, thị trường này không chỉ tạo ra áp lực tài chính lên các đơn vị phát thải lớn mà còn mở ra dòng doanh thu mới cho các dự án xanh.

Thị trường carbon

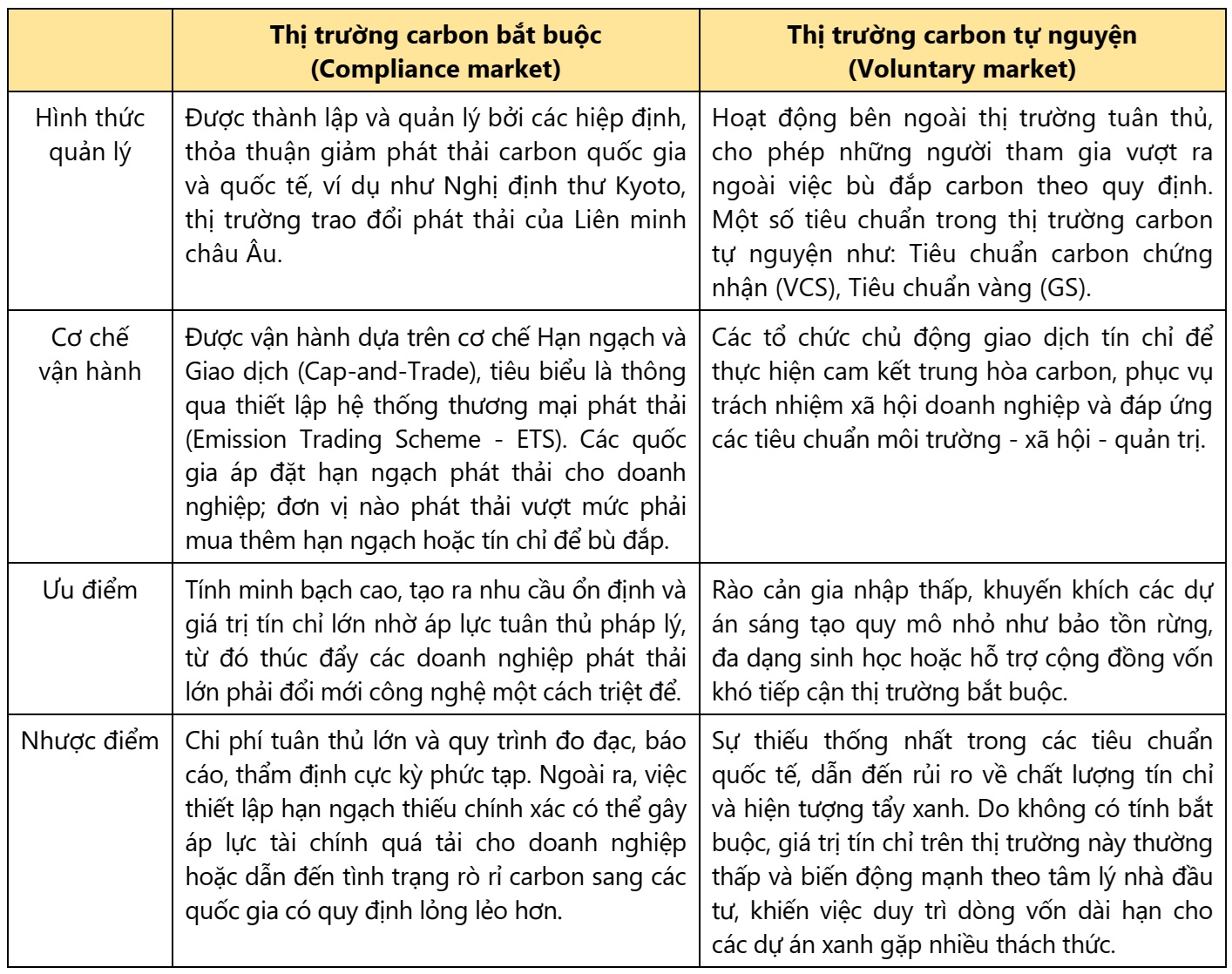

Thị trường carbon (hay thị trường mua bán tín chỉ carbon) là lĩnh vực mua bán khí thải, được thiết lập nhằm tạo cơ chế linh hoạt trong giảm khí thải nhà kính. Theo tham luận “Thị trường carbon và việc tổ chức, phát triển thị trường carbon hiện nay” công bố năm 2023 trên Tạp chí Khoa học Xã hội và Nhân văn, thị trường carbon trên thế giới tồn tại dưới hai hình thức: (1) Thị trường carbon bắt buộc (Compliance Market) và (2) Thị trường carbon tự nguyện (Voluntary Market), với các đặc trưng sau:

(Nguồn: Tổng hợp từ kết quả nghiên cứu “Thị trường carbon và việc tổ chức, phát triển thị trường carbon hiện nay” (Cao Hồng Quân và Lê Nhật Hồng, 2023))

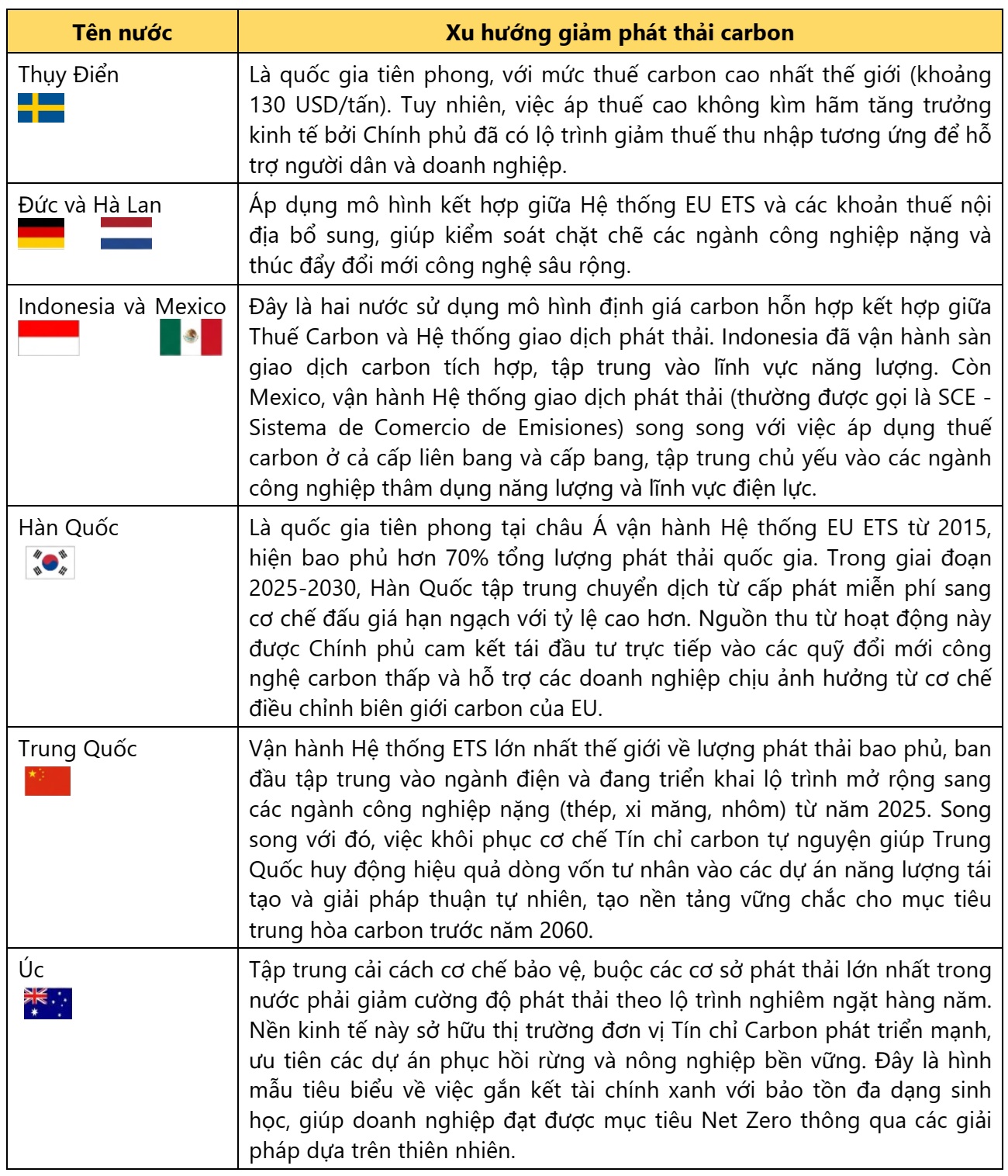

Kể từ Thỏa thuận Paris (2015), thị trường carbon đã chuyển dịch mạnh mẽ từ các cam kết tự nguyện sang cơ chế tuân thủ bắt buộc. Với hạt nhân là hệ thống Hạn ngạch và Giao dịch, tiêu biểu như Hệ thống Thương mại Khí thải của Liên minh Châu Âu (European Union Emissions Trading System - EU ETS). Việc giảm phát thải không còn là lựa chọn mà đã trở thành trách nhiệm giải trình thực chất. Báo cáo Effective Carbon Rates 2025 của tổ chức Hợp tác và Phát triển Kinh tế (Organization for Economic Cooperation and Development - OECD) đã cho thấy một bức tranh đa dạng về xu hướng giảm phát thải carbon của các quốc gia dẫn đầu thế giới:

Có thể thấy, việc định giá carbon một cách quyết liệt không kìm hãm sự tăng trưởng, mà trái lại còn là đòn bẩy cho đổi mới công nghệ. Điển hình như Thụy Điển, việc áp thuế carbon cao nhất thế giới vẫn song hành cùng phát triển kinh tế nhờ lộ trình giảm thuế thu nhập tương ứng để hỗ trợ doanh nghiệp. Hay tại Hàn Quốc, nguồn thu từ đấu giá hạn ngạch được Chính phủ tái đầu tư trực tiếp vào các quỹ đổi mới công nghệ và hỗ trợ an sinh xã hội cho các đối tượng chịu ảnh hưởng từ chuyển dịch xanh. Những mô hình quốc tế kể trên là bài học cho Việt Nam trong quá trình xây dựng thị trường carbon nội địa, từ hoàn thiện hành lang pháp lý đến phân bổ hạn ngạch phát thải thí điểm cho giai đoạn 2025- 2026, hướng tới vận hành thí điểm sàn giao dịch tín chỉ carbon vào cuối năm 2026, nhằm đáp ứng các tiêu chuẩn khắt khe của thế giới, hình thành một hệ sinh thái tài chính xanh đột phá và nâng cao năng lực cạnh tranh cho doanh nghiệp.

Cơ sở pháp lý và thực trạng nghiên cứu về tín chỉ carbon tại Việt Nam

Việt Nam sở hữu tiềm năng dồi dào về tín chỉ carbon, đặc biệt từ trữ lượng rừng khổng lồ (với tỷ lệ che phủ đạt khoảng 42%) và lợi thế phát triển năng lượng tái tạo. Nhằm chuyển hóa các tài nguyên này thành giá trị kinh tế cụ thể, Quốc hội và Chính phủ đã xây dựng các nền tảng pháp lý quan trọng thông qua các văn bản quy phạm pháp luật như:

- Luật Bảo vệ môi trường số 72/2020/QH14 ngày 17/11/2020 của Quốc hội: đây là văn bản pháp lý nền tảng lần đầu tiên chính thức hóa khái niệm và sự hình thành của thị trường carbon nội địa.

- Nghị định 06/2022/NĐ-CP ngày 07/01/2022 của Chính phủ về Quy định giảm nhẹ phát thải khí nhà kính và bảo vệ tầng ô-dôn, xác định lộ trình để hiện thực hóa thị trường carbon theo 2 giai đoạn: (1) Đến hết năm 2027, tập trung xây dựng quy định quản lý, danh mục các cơ sở phải kiểm kê khí nhà kính và triển khai vận hành thí điểm sàn giao dịch tín chỉ carbon. (2) Từ năm 2028: chính thức tổ chức vận hành sàn giao dịch carbon trong nước và bắt đầu kết nối với các thị trường quốc tế.

- Quyết định số 232/QĐ-TTg ngày 24/01/2025 của Thủ tướng Chính phủ về Phê duyệt Đề án Thành lập và phát triển thị trường các-bon tại Việt Nam: đây là văn bản mang tính hành động cao nhất, xác định mục tiêu đưa Việt Nam trở thành trung tâm giao dịch carbon của khu vực. Sứ mệnh này không chỉ nâng tầm giá trị kinh tế cho tín chỉ carbon nội địa mà còn kiến tạo một bệ phóng chiến lược, giúp các doanh nghiệp xuất khẩu thích ứng linh hoạt và xác lập vị thế vững chắc trên thị trường quốc tế.

- Nghị định số 29/2026/NĐ-CP ngày 19/01/2026 của Chính phủ về sàn giao dịch Car-bon trong nước: văn bản quy định cụ thể về quy trình vận hành sàn giao dịch carbon và cơ chế quản lý hạn ngạch. Đây là mắt xích cuối cùng để hiện thực hóa mục tiêu vận hành thí điểm sàn giao dịch tại Sở Giao dịch Chứng khoán Hà Nội (HNX) vào cuối năm 2026.

Các nghiên cứu về cơ chế, chính sách liên quan đến tín chỉ carbon

Để tiếp tục hoàn thiện khung chính sách liên quan đến tín chỉ carbon, các nhà khoa học đã tiến hành các nghiên cứu:

- Nhiệm vụ KH&CN cấp bộ “Nghiên cứu cơ chế tài chính đối với giao dịch tín chỉ giảm phát thải thông qua nỗ lực hạn chế mất rừng và suy thoái rừng ở Việt Nam” do Vụ Pháp chế chủ trì thực hiện, được Bộ Tài chính nghiệm thu kết quả năm 2024. Kết quả đã hệ thống hóa những vấn đề lý luận, nghiên cứu kinh nghiệm của một số nước để rút ra bài học cho Việt Nam; đồng thời phân tích, đánh giá thực trạng về cơ chế tài chính đối với giao dịch tín chỉ giảm phát thải thông qua nỗ lực hạn chế mất rừng và suy thoái rừng ở Việt Nam, nhằm chỉ rõ những kết quả đạt được, một số hạn chế, bất cập và nguyên nhân; từ đó đề xuất giải pháp cho Việt Nam trong thời gian tới.

- Nhiệm vụ KH&CN cấp bộ “Nghiên cứu cơ sở khoa học và thực tiễn đề xuất xây dựng hướng dẫn phân bổ hạn ngạch phát thải khí nhà kính ở Việt Nam. Áp dụng thí điểm cho lĩnh vực quản lý chất thải” do Viện Khoa học Khí tượng Thủy văn và Biến đổi khí hậu chủ trì thực hiện, được Bộ Nông nghiệp và Môi trường nghiệm thu năm 2025. Kết quả của nhiệm vụ đã cung cấp cơ sở khoa học và kinh nghiệm quốc tế về phân bổ hạn ngạch phát thải khí nhà kính, cũng như xây dựng hướng dẫn phân bổ hạn ngạch phát thải khí nhà kính phục vụ cho hệ thống trao đổi hạn ngạch và tín chỉ carbon.

Các nghiên cứu trong quản lý tín chỉ carbon

Không chỉ dừng lại ở những nghiên cứu nhằm hoàn thiện khung chính sách, các phương pháp và mô hình quản lý tín chỉ carbon trên thế giới cũng được nghiên cứu áp dụng trong các ngành, lĩnh vực:

- Bài báo khoa học “Áp dụng mô hình quản lý bền vững Triple Bottom Line (TBL) trong việc tích luỹ tín chỉ carbon tại Tổng Công ty Hàng không Việt Nam (Vietnam Airlines) hướng tới mục tiêu Net Zero”, do nhóm nghiên cứu tại Trường Đại học Khoa học Xã hội và Nhân văn (Đại học Quốc gia Hà Nội) thực hiện và công bố trên Tạp chí Công nghiệp và Thương mại năm 2025. Kết quả nghiên cứu đề xuất một chiến lược ba giai đoạn: khởi đầu từ việc xây dựng nền tảng (2025-2026), tiến tới thí điểm tại các bộ phận trọng yếu như Khối kỹ thuật và Khai thác bay (2027-2028), và cuối cùng là chuẩn hóa toàn diện (2029-2030). Để hiện thực hóa mục tiêu này, nghiên cứu nhấn mạnh các chỉ số vận hành đột phá như tối ưu hóa đường bay đạt trên 92% và duy trì hệ số phát thải dưới 82 kg CO2/ASK. Bên cạnh việc kiểm kê phát thải theo chuẩn GHG Protocol và xây dựng hệ thống đo lường, báo cáo, xác minh minh bạch, đơn vị còn cần thành lập Quỹ tín chỉ carbon nội bộ để tài trợ cho các sáng kiến giảm phát thải thực chất, đồng thời tích hợp dữ liệu vào hệ thống quản trị điều hành nhằm đảm bảo sự hài hòa giữa con người, hành tinh và lợi nhuận.

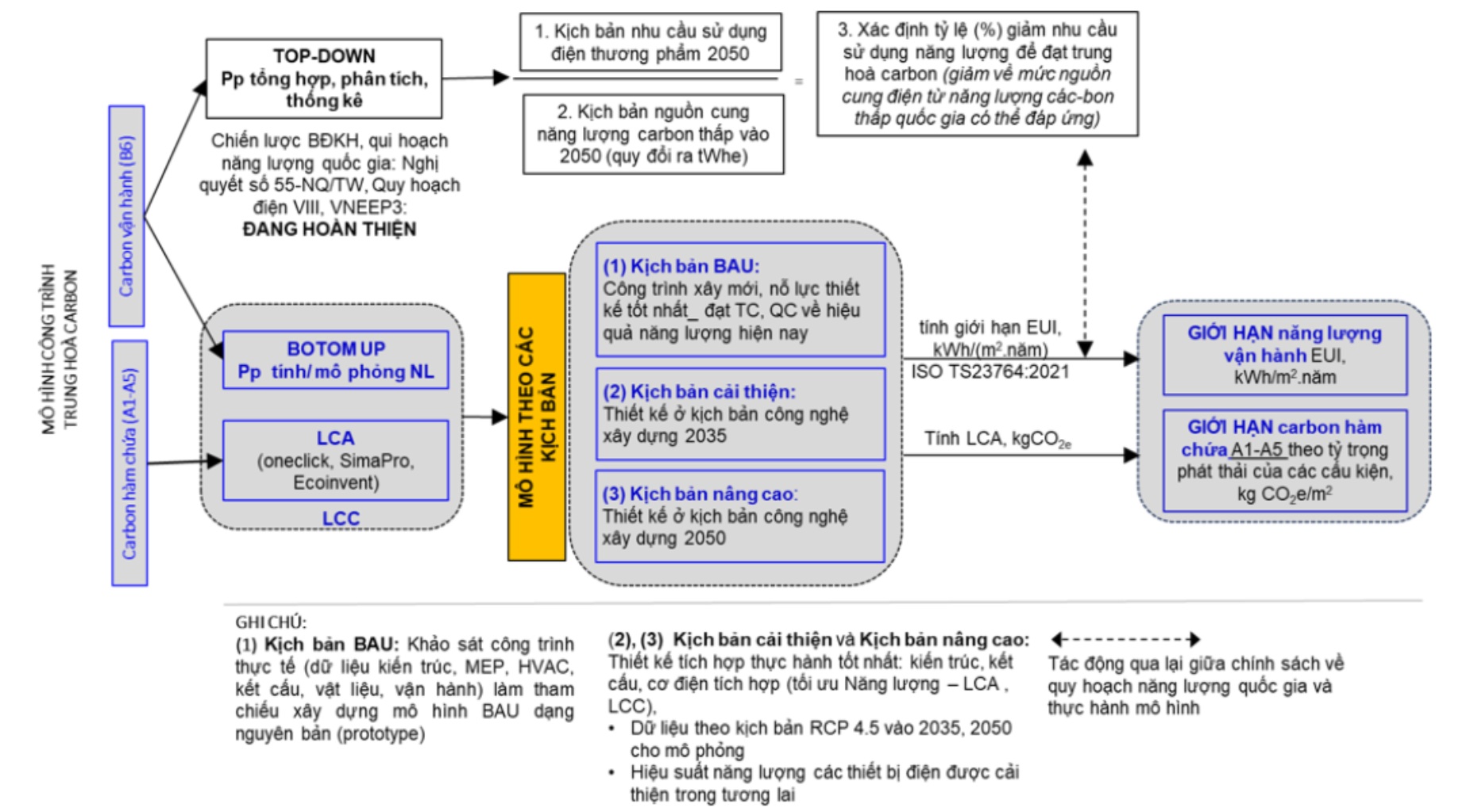

- Bài báo khoa học “Phương pháp tiếp cận mô hình công trình trung hoà carbon trong bối cảnh Việt Nam”, do nhóm nghiên cứu tại Trường Đại học Xây dựng Hà Nội và Trường Đại học Bách khoa Hà Nội thực hiện, đăng trên tạp chí Khoa học Công nghệ Xây dựng năm 2025. Nghiên cứu này đã vận dụng phương pháp tích hợp chính sách - dữ liệu và bám sát tiêu chuẩn mục tiêu dựa trên cơ sở khoa học STBs (Science Based Targets) do Hội đồng Công trình Xanh Thế giới xác lập. Kết quả nghiên cứu đã xây dựng thành công sơ đồ tiếp cận mô hình công trình trung hoà carbon, làm cơ sở khoa học cốt lõi cho lộ trình phát triển ngành xây dựng giai đoạn 2035-2050. Đồng thời, các phân tích về tiềm năng giảm phát thải thông qua giải pháp thiết kế đã tạo tiền đề để đề xuất các định mức kinh tế kỹ thuật, góp phần hiện thực hóa mục tiêu giảm phát thải khí nhà kính trong lĩnh vực xây dựng tại Việt Nam.

Phương pháp tiếp cận mô hình công trình trung hoà carbon trong bối cảnh Việt Nam (Nguồn: Tạp chí Khoa học Công nghệ Xây dựng năm 2025)

- Bài báo khoa học “Áp dụng kế toán Carbon trong doanh nghiệp sản xuất thuộc các khu công nghiệp vùng Đồng bằng sông Hồng nhằm hoàn thành mục tiêu net zero”, được thực hiện bởi nhóm nghiên cứu của Trường Đại học Thành Đông, đăng trên Tạp chí Kinh tế và Quản trị kinh doanh số 34 (2025). Nghiên cứu tập trung phân tích các yếu tố ảnh hưởng đến việc áp dụng kế toán carbon trong doanh nghiệp sản xuất thuộc các khu công nghiệp vùng Đồng bằng sông Hồng. Kết quả khảo sát và phân tích 285 doanh nghiệp cho thấy, Đặc điểm bộ máy quản lý doanh nghiệp; Áp lực từ quy định của ngành; Quy mô doanh nghiệp; Áp lực xã hội; Nguồn lực của doanh nghiệp là các yếu tố có ảnh hưởng trực tiếp đến việc áp dụng kế toán Carbon trong doanh nghiệp sản xuất. Từ những kết quả phát hiện, nghiên cứu gợi mở một số hàm ý quản trị giúp các doanh nghiệp nâng cao khả năng áp dụng kế toán carbon, góp phần hiện thực hóa mục tiêu giảm phát thải và phát triển công nghiệp xanh, bền vững tại Việt Nam.

Một số giải pháp được đề xuất để phát triển thị trường Carbon tại Việt Nam

Dù đối mặt với không ít thách thức về hạ tầng và năng lực thực thi, Việt Nam đang nỗ lực chuẩn hóa quy trình để vận hành hệ thống một cách hiệu quả. Trong bài báo khoa học “Tham gia thị trường tín chỉ carbon: Việt Nam cần làm gì?”, TS. Nguyễn Thế Bính (Viện trưởng Viện Nghiên cứu KH&CN Ngân hàng - Trường ĐH Ngân hàng TP.HCM) đã đề xuất 3 giải pháp chiến lược nhằm đưa thị trường tín chỉ carbon tại Việt Nam đi vào hoạt động, dựa trên sự phối hợp chặt chẽ giữa Nhà nước, Nhà khoa học và Doanh nghiệp:

- Xây dựng bộ công cụ định giá carbon tương thích với các cơ chế định giá carbon quốc tế; xây dựng hệ thống thông tin, dữ liệu về thị trường tín chỉ carbon; các định mức phát thải carbon đối với từng đơn vị, chủng loại sản phẩm cho các loại hình sản xuất, kinh doanh;

- Xây dựng cơ chế vận hành, quản lý thị trường, bao gồm các sàn giao dịch nhằm thống nhất công tác quản lý của nhà nước;

- Hỗ trợ doanh nghiệp và các bên tham gia thị trường cơ hội tiếp cận thông tin, phương thức giao dịch, để chủ động sẵn sàng gia nhập thị trường.

Những nỗ lực đồng bộ này không chỉ là bước đệm để vận hành chính thức thị trường carbon vào năm 2028 mà còn là cam kết mạnh mẽ của Việt Nam trong việc đạt mục tiêu Net Zero vào năm 2050, biến áp lực giảm phát thải thành lợi thế cạnh tranh bền vững.

***

Có thể thấy, tín chỉ carbon không đơn thuần là một giải pháp bảo vệ môi trường, mà là động lực mới cho quá trình tái cấu trúc nền kinh tế theo hướng bền vững. Với bộ khung pháp lý ngày càng được hoàn thiện và những bài học thực tiễn từ các quốc gia OECD, Việt Nam đang đứng trước cơ hội lớn để hình thành một thị trường carbon sôi động và minh bạch. Đây không chỉ là con đường để hiện thực hóa cam kết Net Zero của Việt Nam vào năm 2050, mà còn là bệ phóng để doanh nghiệp Việt Nam tiến sâu vào chuỗi giá trị xanh toàn cầu, đảm bảo hài hòa giữa kinh tế và môi trường trong kỷ nguyên phát triển bền vững.

Linh Trúc

----------------------------------------

Tài liệu tham khảo chính

[1] NOAA. (2025). Carbon cycle. https://www.noaa.gov/education/resource-collections/climate/carbon-cycle.

[2] Cao Hồng Quân và Lê Nhật Hồng. (2023). Thị trường carbon và việc tổ chức, phát triển thị trường carbon hiện nay. Tạp chí Khoa học Xã hội và Nhân văn VNUHCM số 7, 61-69.

[3] OECD. (2025). Effective Carbon Rates 2025: Sweden, Germany, Netherlands, Indonesia, Mexico, Korea, China, Australia.

[4] Đặng Trương Hà Vy và cộng sự. (2025). Áp dụng mô hình quản lý bền vững Triple Bottom Line (TBL) trong việc tích luỹ tín chỉ carbon tại Tổng Công ty Hàng không Việt Nam (Vietnam Airlines) hướng tới mục tiêu Net Zero. Tạp chí nghiên cứu công nghiệp và thương mại E-ISSN 2734-9799, 1-9.

[5] Nguyễn Danh Nam và Đỗ Thị Tuệ Minh. (2025). Áp dụng kế toán Carbon trong doanh nghiệp sản xuất thuộc các khu công nghiệp vùng Đồng bằng sông Hồng nhằm hoàn thành mục tiêu net zero. Tạp chí kinh tế và quản trị kinh doanh số 34, 181-188.

[6] Nguyễn Thị Khánh Phương và cộng sự. (2025). Phương pháp tiếp cận mô hình công trình trung hoà carbon trong bối cảnh Việt Nam. Tạp chí Khoa học Công nghệ Xây dựng số 19, 85-102

[7] TS. Tô Nguyễn Cẩm Anh và cộng sự. (2024). Nghiên cứu cơ chế tài chính đối với giao dịch tín chỉ giảm phát thải thông qua nỗ lực hạn chế mất rừng và suy thoái rừng ở Việt Nam. https://sti.vista.gov.vn/projects/kqnv/nghien-cuu-co-che-tai-chinh-doi-voi-giao-dich-tin-chi-giam-phat-thai-thong-qua-no-luc-han-che-mat-rung-va-suy-thoai-rung-o-viet-nam-163577.html

[8] TS. Đào Minh Trang và cộng sự. (2025). Nghiên cứu cơ sở khoa học và thực tiễn đề xuất xây dựng hướng dẫn phân bổ hạn ngạch phát thải khí nhà kính ở Việt Nam. Áp dụng thí điểm cho lĩnh vực quản lý chất thải. https://sti.vista.gov.vn/projects/kqnv/nghien-cuu-co-so-khoa-hoc-va-thuc-tien-de-xuat-xay-dung-huong-dan-phan-bo-han-ngach-phat-thai-khi-nha-kinh-o-viet-nam-ap-dung-thi-diem-cho-linh-vuc-qu-166376.html

[9] Nguyễn Thế Bính. (2024). Tham gia thị trường tín chỉ carbon: Việt Nam cần làm gì?. Tạp chí Khoa học và Công nghệ Việt Nam số 4A, 28-31